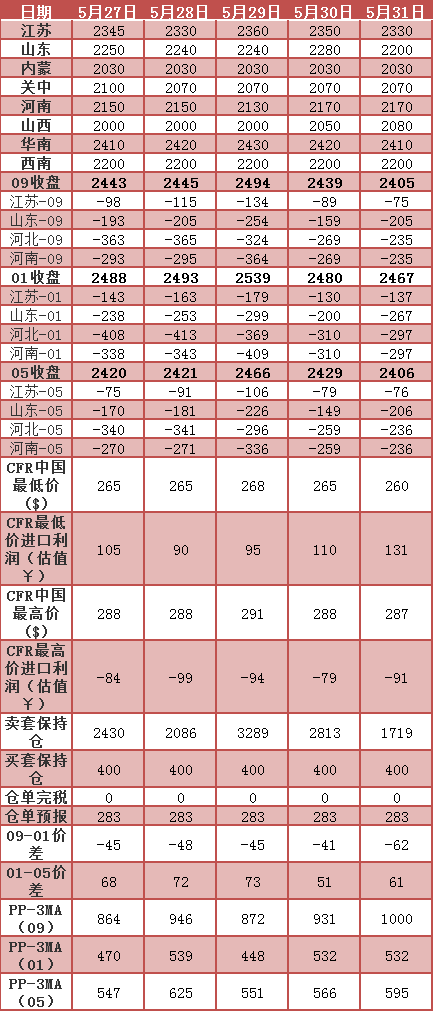

临近交割日,甲醇期货1905合约盘面价格与盘面基准定价区江苏地区,进行基差回归。从1905合约与江苏地区的基差走势上可以看出。自基差逐步收敛至平值附近,其中自1905合约上市之日到10月中旬,基差走势整体在200-500区间波动,期间趋势受基本面影响出现反复,但是并未影响后续的基差继续走弱收敛。经历10月下旬后的系统性崩盘,现货需求受市场影响更为显著,多厂家与贸易公司大幅降价出货,一天一度下滑200元/吨,但是市场需求依旧疲软,期货盘面也随之出现暴跌,期货相对于江苏现货而言跌幅较少,导致基差走势出现快速走弱,直接回归到平水附近,并且出现超跌迹象,现货自11月底开始至来年3月,现货始终低于期货主力盘面价格。而经历了盘面的升水结构以及现货的市场利空消化,在今年春检时,现货又呈现出快于期货的涨势,使得基差超跌后再度跟随驱动回归。

与此同时,在去年11月份,江苏地区价差企稳后,内地如河南河北山东内蒙等地基差继续呈现走弱态势,因为以上各地区的现货需求持续疲弱,河南现货价格跌至2000,内蒙价格跌至1800,而盘面则进入2350-2700的整理区间,河南地区与盘面基差一度达到500元以上,触发无风险套利区间,前期预定常州等地库容的企业可参与市场基差套利交易,而其他企业则苦于无库存无法形成双边对冲。

对于当前2个月市场而言,1909合约与江苏地区基差维持在-100元附近震荡,并未出现有效驱动使其大幅走强或走弱。由基差走势而言,当前位置处于相对低位,从长周期角度考虑具备上行空间,但是目前缺乏实际促使基差走强的事件驱动,因此当前角度暂时对买现卖期的基差套利保持观望态度。而对于河南、河北、山东以及内蒙等地而言,4月中旬至5月上旬基差再度走弱,随后现货伴随着现货市场的上涨,基差再度出现走强迹象,因此对于未来而言可以参与基差走强市场,但是其预期角度为现货涨幅大于期货涨幅,或者现货跌幅小于期货跌幅,因此对于随后2个月时间,可以尝试基差走强策略。另外当期市场,投资性买家备货意愿看2001合约具有投资价值,其持有长线市场,受短期行情波动影响较小。

*数据跟踪

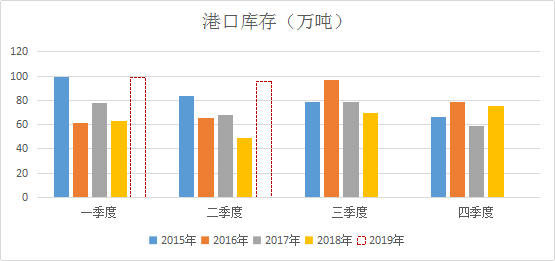

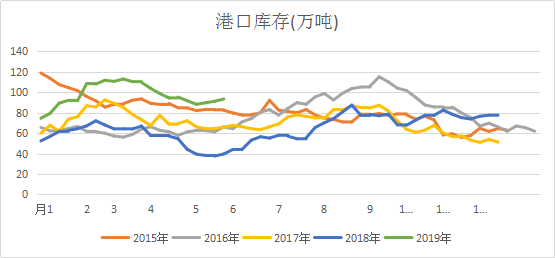

*港口库存

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}