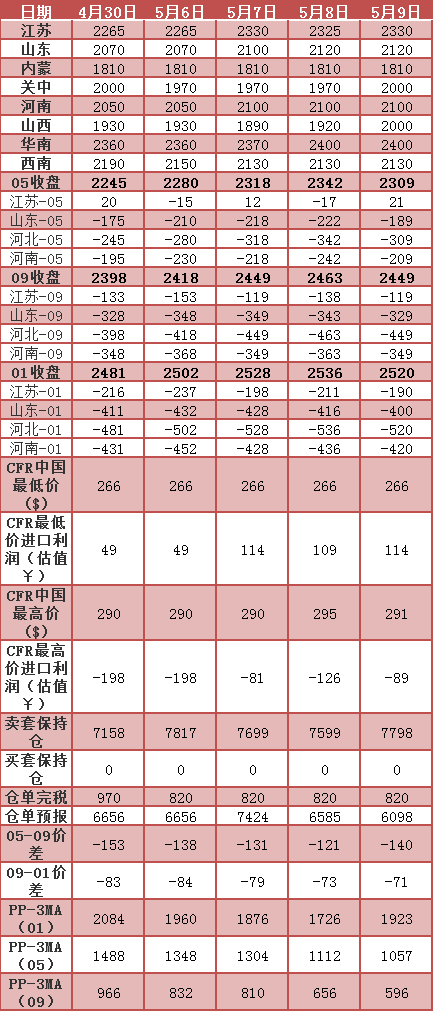

回顾最近6个月的市场走势,甲醇期货价格在整体上没有趋势可言,始终维持在2345至2737之间进行整理,现货市场表现较为区域分化,虽整体呈现倒“V”走势,华东涨跌幅度变化小于西北涨跌幅。具体从如下角度分析:

1.1库存

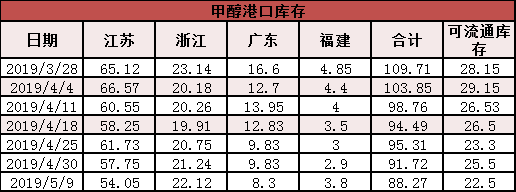

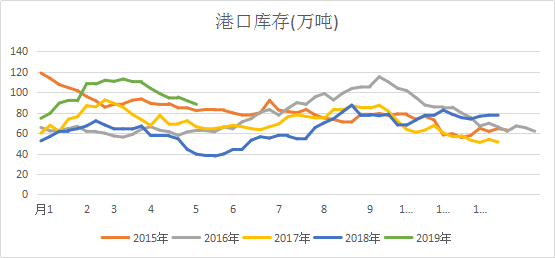

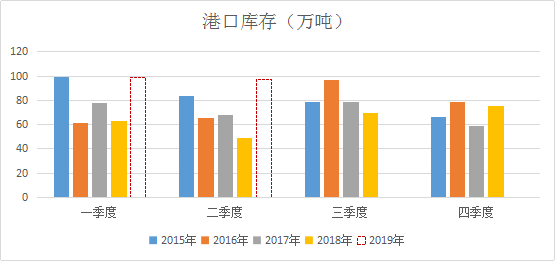

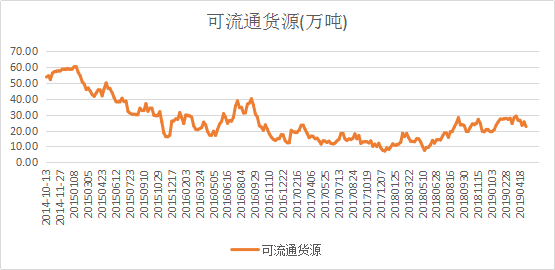

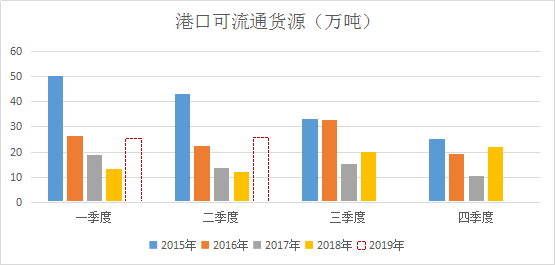

截至5月9日甲醇华东、华南港口总库存为88.27万吨,较3月中旬年度高点113万吨,下滑24.73万吨,降幅21.88%,而相对于历史年度而言,目前仍处于近5年库存水平的相对高位区间。流通货源目前从已有的沿海地区库存数据来看,截至5月9日港口市场可流通货源为22.5万吨,低于近5年均值26.11万吨,本指标变化较大可用于长期跟踪,追踪市场可流通货源,自4月中旬以来整体处于逐步减少过程,市场流通量进一步减少。5月沿海库存继续排库,市场心态由弱转强,当下排库进程持续良好,下游烯烃持续消化。

1.2基差

由基差角度考虑,目前基差绝价格依旧处于中等位置偏下,内在驱动在于现货需求端的恢复,而目前需求正逐步趋于稳定,所以后市依旧存在继续走强预期,而其走强的时间节点则在于1905期货交割过后。对于基差走强,目前关注的主要区域为河北地区、河南地区、西北内蒙、陕西等地,目前判断基差走强的可能路径,在于内地现货上行幅度大于期货上行幅度。临近交割月,需关注交割库交割动态,当期仓单持续减少,套保单离场,出现了转多信号,不再适合继续加空。

1.3综合观点

当前甲醇期货套保持仓为净空套保,需要注意的是空头套保持仓经历一个阶段变化,即由1月15日的111手增加至4月15日的18153手,然后又经历一个快速下滑,截止5月9日降为7798手。市场空单套保心态由大单开始缩减,出现谨慎心理,盘面价格随之经历本轮反弹。当然仅凭套保指标不足以作为判断依据。

5月中旬就是交割前后是重要的时间节点,因为3到5月份前期更多是检修和重启,所以对检修看短期利多,然后4月上就转空,基本面有点超过预期,目前5月生产恢复,基本面供给上来了,所以现在就看需求变化,供给是压制价格的,包括内地生产库存,还有港口库存,现在港口排库还可以,说明沿海的几套烯烃需求不错,然后就看新投产的烯烃项目,久泰4月30试车,鲁西预期5月份(具体时间不确定),然后就是南京诚志,西北宁夏宝丰等等这些新投产落地情况。需求上,已运行的变数不大,比较稳定。

对于油价跌,甲醇下游PP他们的利润不高,这一点也存担忧,这些因素更多地是限制甲醇的上行空间。市场情绪对伊朗的反应是比较大,出现消息就马上转多、转空,数据上伊朗的进口5月份依旧正常的,但是参与者对预期比较敏感;山西的焦化企业又上央视,后期的监察更严,会出现产量降低预期,所以西北地区整体看未来没有继续往下的驱动和空间。因此对于当前阶段,观点转多,后续6-7月份如果南京诚志难以正常开工,盛虹、富德、兴兴等外采企业效益不好开始降低开工负荷,西北甲醇新投产又出来,需要再进行新的评估。但是现在时间已经错配,需求稳定就以做多为主,供应增加限制的是多的空间。

1.4 策略

期现方面,做河北、河南、内蒙、陕西基差走强;套利方面,9-1正套,目标-30至0。

*数据跟踪

*港口库存

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}