从市场化的发展来看,决定商品价格走势的一定是供需因素。

供给就是目前已有的产能,再加上新增产能等乘以整体的开工率。这里就要了解新投产项目,投产项目的实际产量,以及投产项目的落地时间节点。这里涉及有新投产信息的真实性的问题,要求我们必须要了解真实的市场供给情况,真实地去调研每一家的市场情况,而不能仅仅采用资讯公司或者一些市场渠道的一些信息,要向企业进行求证。

另外一个方面就是需求。工业品需求,要考虑整体的周期性和季节性。简单讲,商品需求就是所有的下游需求加上部分出口情况。当然因为算每一个下游的需求是假设条件过多,所以其精确得出来的结果,并不一定是真实的实际情况,我们需要对其进行辩证的分析。需要对一个数据做长期的跟踪分析,找到趋势性。测算时可以用下游需求的变动对总体需求的变动算出其边际作用。

在进行整体工序分析师不仅要从绝对量上去把握趋势,更要从边界上对新增产能的变量,比如供给和需求等对各自的弹性进行分析比对,找出其边际变化对整体的影响,往往把握到一定时间段内的边际变化,这样对分析市场更具有真实作用。

第三个方面就是库存供需之外的库存因素,库存量既可以是供给也可以是需求。当库存处于主动增加时期,这时增加的库存发生的作用就相当于市场需求增量;当处于被动增加时期,这时市场需求不好,库存的增加就对价格形成压力,此时的库存则为新增的供给。当然如果出于库存的主动减少时期,这是存量变为供给,大量排库会对价格形成压力;如果处于被动减少时期,那么说明市场需求较好,价格就有上升的动力。

从产业周期本身来看,供给和需求是一个动态变化的过程,围绕市场平衡点进行上下波动。

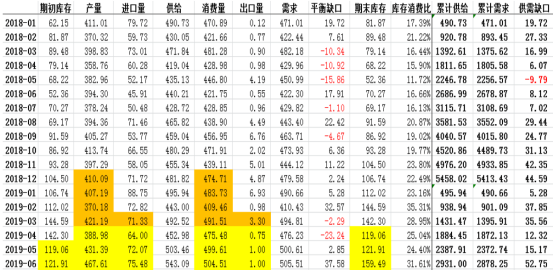

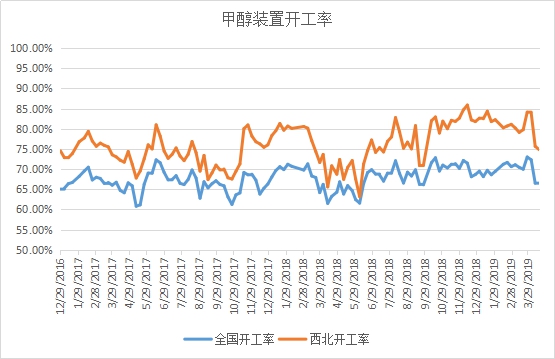

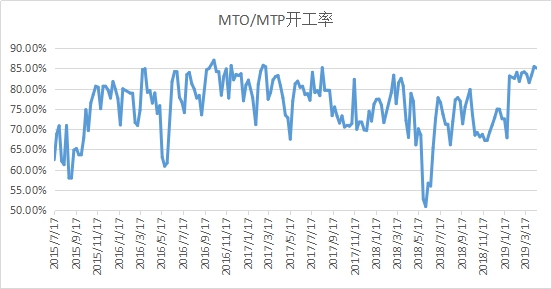

那么对于甲醇和甲醇下游市场来说,目前处于大炼化时代的上升期,也是处于石油化工和煤化工时代的上升期,上下游的新投产等都在扩大,整个市场的份额在不断增加。其中据显示2018年甲醇新增产能620万吨,2009年预期新增产能680万吨,较2008年增加60万吨,甲醇扩产进一步扩大。烯烃下游作为家中的最大下游,目前几年增速明显,其中2019年计划新增产能380万吨,年消耗价值量将超1100万吨。但是在新建烯烃项目中有150万吨,吉林康奈尔、宁夏宝丰、南京诚志等因投产时间不太确定,而存在变数。其他装置均预期2019年上半年进行投产,如内蒙古久泰、鲁西化工、、中安联合等。

结合当前市场处于甲醇装置春季检修时期,市场供给出现缺口,因此在4月5月份来看整体供给略小于需求,但是又因为沿海地区和内陆库存较高这种抵消也相对弱化。同时由于当前临近检修结束期,内地部分装置开始复产,叠加进口5月份出现增量预期,所以对于未来的方向,在新的烯烃投产确认并稳定外采之前,供求整体是略显宽松;但是新的新项目投产之后,整体的供需格局将会出现需求出现快速增长的新变化,届时市场将由若转强。

*数据跟踪

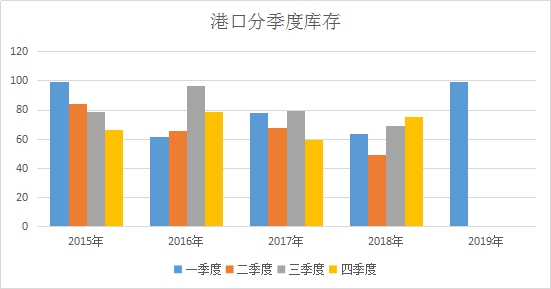

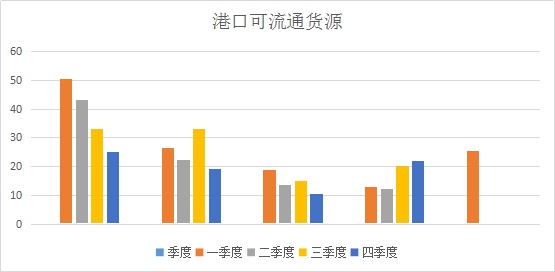

*港口库存

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}