年后梳理:

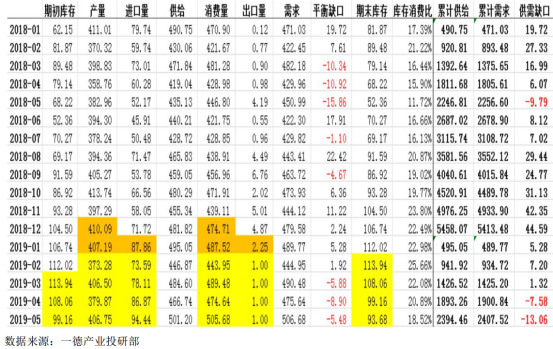

从总体供需来看,甲醇市场上半年由供应宽松逐渐向供应偏紧转变。其中进口保持持续上升态势,对供给产生正向作用力,同时也由于进口的增量,使得沿海库存排库时间周期拉长,在下游烯烃等主流消耗装置未能完全恢复之前,对库存的消化进度缓慢。分月份来看,4月份由于甲醇生产企业春检的进行,使得市场供给缩量,因为配套的烯烃等一体化下游检修相对有限,所以4月份出现供给弱于需求的局面,届时对内地和港口现货市场以及期货市场均能出现积极推涨作用;5月份由于新建烯烃的投产计划产生的需求增量大于春季检修的重启供给量,预期5月份甲醇市场依旧维持供弱需强局面。

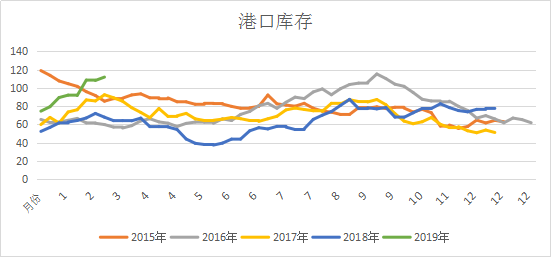

库存方面,当前库存维持在近4年高位区间,当前库存整体水平在111.78万吨,较1月末增加20.12万吨,与去年同期(2015年91.64万吨、2016年61.3万吨、2017年85.73万吨、2018年72.05万吨)相比均处于绝对高位水平。造成当前高库存的主要原因在于:2018年需求企业大幅停车降负荷、伊朗等地区的长约进口持续到港,这些方面导致沿海库存持续累涨。在后续排库预期上,由于伊朗等地重启装置的运行对我国发货量出现短暂的减量后会再度出现增长,因此排库需要较长周期,主要参考需求的恢复情况。

甲醇生产企业开工率目前西北主产区为81.09%,较近4年平均水平75.64%,处于中值上部空间内;全国开工率则维持在近4年的平均水平72%附近。下游烯烃企业开工率目前在81.80%,较近4年76%的行业平均开工率而言保持在相对高位区间,较年前1月份平均开工水平74%而言,出现明显提升。生产企业利润上,华东山东地区生产成为多在2150元/吨附近,存在200元/吨左右的生产利润,内地诸如陕蒙地区因煤价较低,生产利润多保持在400元/吨左右水平。

年后开市以来,甲醇内地市场整体维持偏强格局,华东、华南沿海地区维持整理震荡。其中内地价格出现稳步上涨,陕蒙主产区出现150-200元/吨的涨幅;山西地区较年后首日上涨250元/吨附近;山东地区多上涨200元/吨附近;河南、河北等地较年初多上涨100-130元/吨;华东江苏、宁波以及华南等地区整体先跌后涨,呈现“V”形走势,目前恢复至年初水平,其中江苏地区价格在2455元/吨附近,华南价格在2440元/吨附近。

随着内地价格的持续上行,区域价差逐步收窄;同期货主力合约盘面相比,内地期现基差持续走强,策略上买内地抛盘面走势良好,而实际参与中在于港口库容紧张,操作难度较大,借此推导出的买入内地现货策略存在较为良好且可控的风险收益。

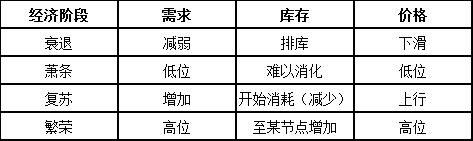

从周期上看多配支撑:

每个经济周期大致可以分为繁荣、衰退、萧条、复苏几个阶段。当前甲醇市场大体上属于复苏阶段,需求存在增加迹象(下游烯烃外采),库存开始消耗(目前进口增加导致沿海库存继续增长,未到时间节点),内地价格开始出现明显上行。因此在需求恢复确立的前提下,可以维持甲醇多配,但具体持有时间长度不能确定。

推荐策略:

现货方面,买入陕西、内蒙内地低价货;期现方面,买内地(陕、蒙、晋、豫、冀)抛盘面,做基差走强;跨期方面,5-9正套持有,当前-54,目标位-30,止损位-60;跨品种方面,甲醇多配,参与多3MA空2PP,做缩PP盘面利润,PP-3MA当前1100附近参与,目标位900,止损位1200。

*数据跟踪

*港口库存

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}