上周现货市场价格稳步上涨,整体向好。回顾上周市场,陕蒙主产区价格上涨稳定,低价涨的幅度较低多为10元/吨,关中地区高价周度上涨近110元/吨至2160元/吨;山西地区涨幅也较大,周度上涨90-150元/吨;安徽、河北、山东等地多上涨40-60元/吨附近;华东江苏、宁波地区上周整体也上涨60元/吨附近,其中江苏太仓地区价格在2445-2460元/吨、宁波地区整体在2540元/吨附近。

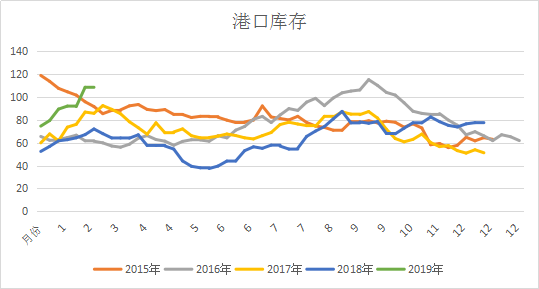

进口价格方面,上周进口伊朗价格先涨后跌,周度来看下跌1美元至275美元/吨;东南亚地区外盘最高报价持续上行,周度上涨20美元/吨至350美元/吨。东南亚检修带动的价格上涨趋势已经出现,与国内沿海地区的价差扩大导致我国部分货源转口至当地。港口库存上周据数据显示,为108.08万吨,较上周下滑0.42万吨基本维持平衡略有排库,其中江苏地区较上周减少2.05万吨、浙江地区较上周减少0.72万吨,华南地区库存出现增加。华东地区的排库现象确立,给市场传递出下游烯烃需求采购增加迹象,市场心态随之好转带动价格开始上行。后续继续关注江苏盛虹、南京惠生、山东联泓和山东阳煤恒通等烯烃企业的外采需求以及开工负荷提升情况。同期对内地陕西延化、内蒙久泰、青海盐湖、大唐多伦等装置保持关注。

上周甲醇开工整体维持前期,未出现较大变化;下游烯烃开工出现增长、传统下游除甲醛、甲缩醛开工出现明显提升外其他多保持前期状况。

期货盘面上周整体出现明显涨幅,主力合约周度上涨85点,涨幅近3.5%,期货价格的上台带动市场看多情绪,叠加原油价格继续上行,市场预期价格会持续回升。此外,期货在预期作用的条件下,行情受现货市场利多消息等影响,价格发力较大,继续回落走势预期不大。

策略上前期策略有效继续维持:

相对于去年而言,在甲醇盘面利润大幅回落之后,低利润状态下的卖套保不具有优势,市场除资金力量追涨杀跌之外,3月份开始如果需求恢复至常态、沿海库存进入去库周期,那么内地甲醇现货以及盘面均存在波段上行可能,现在做风险可控下的阶段买入内地操作预期存在不错收益。

跨品种上近期PP-MA盘面涨跌反复节奏较快,可在能承受止损空间内短期参与做空PP盘面利润,当期PP盘面利润如期回落,注意止盈跟踪放大。

*数据跟踪

*港口库存

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}