市场价格的企稳,到另一段行情的爆发,中间需要时间作用,所以“等待”一词最近成为主基调。

等,就是给行情以喘息,给处于萌芽中的事件以持续积累的量变。

目前利空的因素尚存,如上周库存延续累库、烯烃端开工维持较低负荷需求不足,环保限制部分传统下游,部分烯烃企业继续外售甲醇;利多的预期则是在于环保的持续推进导致焦化限产、天气装置的停车进行区域减量明显但是需要时间落地、甲醇的替代燃烧需求。

多空因素各自在不同的时间段居于主导地位,现阶段利空力量趋弱,利多因素部分还处于预期,虽然前期炒作利用部分多头势能,但是在盘面大幅下挫后这部分势能又有部分得以回归,市场在这种力量博弈之中依旧处于拉锯状态,多空双方均需要时间消化。在总的趋势上维持前期的判断:供给端于后市或居于多头的发力点,但是却受制于需求端的开工和需求情况。一端的发力难以促成一波大的趋势,后市继续等待。

前期观点不变:市场2月底之后价格又开始出现稳步回升,当时的市场情况主要表现为供给侧的检修集中,而需求侧则保持原有需求;当今时间段的市场情况表现为需求侧的降负荷和停产,供给侧则在春季集中检修过后表现的相对平稳,这种供给端的供应和需求端的降负荷运行决定了本轮反弹空间的高度。而反弹的进行,在去除利空的需求端影响之外,主要是环保限产导致的供给侧的减量,进入四季度之后西南、西北等地因为天然气原因面临停车降负荷的局面,同时河北、河南、山东、山西等2+26城市环保限产情况也是一个突出的原因,虽然在限产的过程中包含有传统下游,但是其占比较低对市场的影响力较小。因此在后期的行情走势中需要分析的是供给端的减量,与烯烃企业需求端是否提升负荷的增量之间的强弱关系,在这种对比中得出的更具有倾向性的结果是价格的上行可能。

策略方面跟进调整:

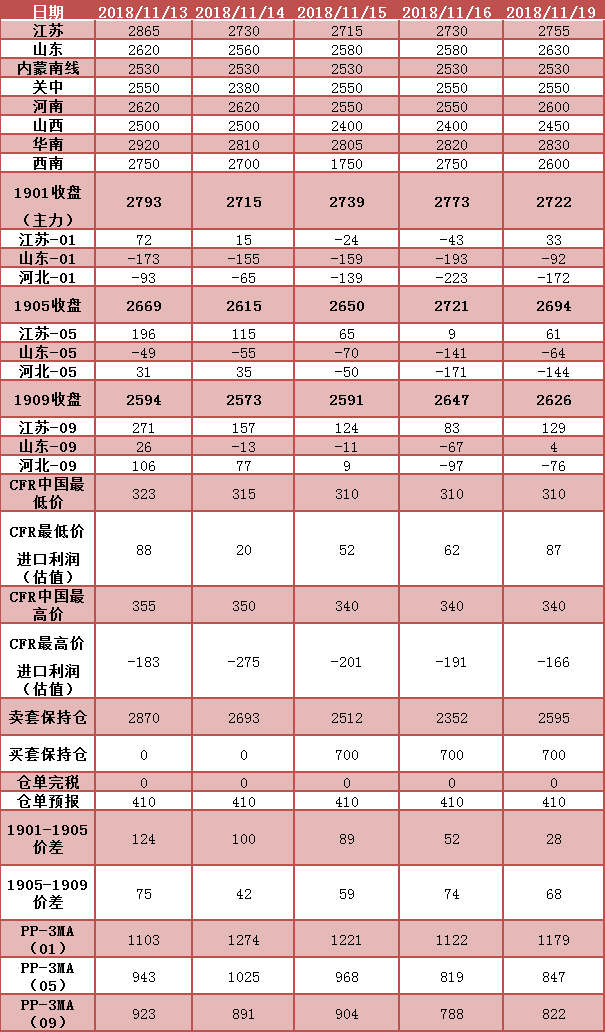

调整:现货止跌,期现基差震荡反弹,目前出现止跌反弹,做多基差(买现卖期)机会显现,1901合约前期低点区间点位在-43附近、1905合约前期低点在9附近的布局仓位可继续持有,以反弹心态参与可稍加仓位,等待后市运行,若后市给予小趋势机会,则在等待的过程中再逐步放大仓位,反之则注意止盈保护。

在跨品种套利操作方面,PP-3MA上方压力参考1200-1300,前期空PP多MA的做空参与者继续持有,止盈下移至1200-1250。前期推荐甲醇1-5跨期正套机会随着跨期价差的不断走弱,盘面一直呈现反弹机会,前期判定错误,保持关注,继续等待驱动。

* 数据跟踪

{kind=link}