运费与现货市场价格存在趋势上的负相关关系,但是具体到市场走势中,又又有不同时间段的具体特征。

如第1阶段:市场价格上涨时期,企业与贸易商捂盘惜售,对运力需求减弱,导致运费价格下滑;

第2阶段:但是这种捂盘惜售又不会长期持续下去,当企业或者贸易商手中的库存或者囤货出现超预期利润时,参与经营者又会积极出货保住部分既有利润,而这种短时的出货将产生联动效益,即囚徒困境,一家带动多家在短时间内大量出货,导致流向市场货源增加,在市场运力未出现较大变化的情况下,市场需求增加,运价也开始调涨,市场开始动态调整直至相对利润平衡;

第3阶段:在市场价格涨至一定高位水平,且市场运费下降一段时间后(时间暂时难以界定),随着地区运费的上调,则表示该地区企业开始积极出货,市场价格有下滑动能,这种下滑同样秉承着短期挺价不出和达到最大承受能力而排货这种运行模式。

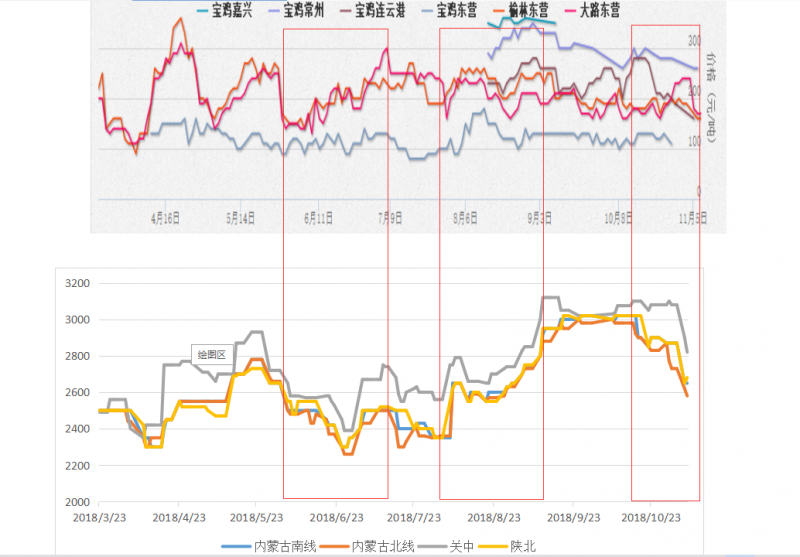

从甲醇主产区陕西与内蒙地区的价格走势和运费的对比中可以看到,在5月底至7月中旬之间,甲醇的市场价格经历低潮期价格持续下滑,而运费在这个阶段表现出上升趋势;7月底至9月初,内地现货价格开启上涨模式,在上涨初期,运费价格出现回落,随后伴随着现货市场价格的涨势,运费价格再度上调;在最近一段时间,运费上行后开始下滑,市场的出货节奏也大致出现减缓变化,当然短期的背后不足以反映出最真实的市场变化趋势,为了更准确的把握市场价格涨跌,仅从运费进行逆推也不全然准确,这种观察只是在把握事物关联的基础上窥得一点端倪,还需结合其他多种因素进行决策。

前期观点维持不变:

目前市场价格再度全面下调,市场弱势延续,下游烯烃企业需求不振,市场人士对盘面短期看空心态延续;

东南亚地区外商询问国内价格但是积极压价,11月份转口贸易可能存在增量,具体需要关注外商采买情况;

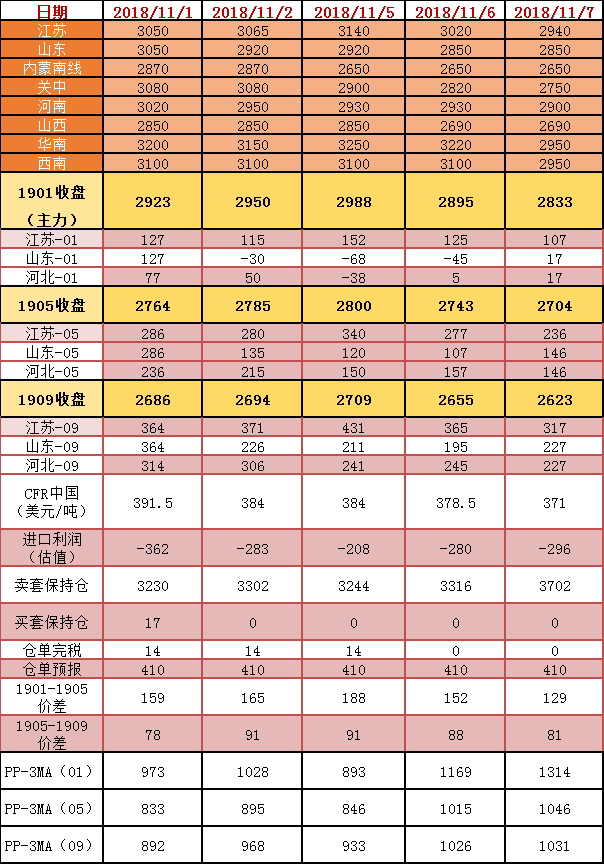

现货跌幅放大,期现基差震荡走低,观察现货后市下跌预期,在基差继续下行的情况下,如果出现止跌,在盘面也出现较大跌幅的现实情况下可关注后期,买现货卖期货做多基差机会,背靠0-50基差范围布局。

在跨品种套利操作方面,前期多PP空MA尝试参与的可做止盈处理,PP-3MA上方压力参考1200-1300,短线关注,激进者等待做空机会。甲醇1-5跨期目前关注参与做多机会,建议继续等待行情。

* 数据跟踪

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}