会员中心

我的订单

交易条款

投诉建议

在线客服

客服热线:0534-8216060

您好,甲醇网欢迎您!

[立即登录]

[注册帐号]

全部

撮合

供求

资讯

商城

首页

竞价商城

现货撮合

供求

资讯

地图

30名专员为您服务

上万家客户供您选择

保证金模式更安全

自主发布保密性更强

万家客户受众面广

自主发布简单快速

全部

库区自提

区域送到

求购信息

国际行情

|

国内市场

|

甲醇期货

甲醛

|

醋酸

|

甲缩醛

|

烯烃

山东

|

河北

|

华北

|

华东

|

西南

价格查询

|

甲醇周报

|

甲醇月报

上游厂家

|

早间提示

|

物流仓储

MTBE

|

DMF

|

二甲醚

西北

|

东北

|

华南

|

华中

史开放:甲醇 · 周评 弱现实+转强边际,阶段底部是否要来?(3.30)

>

意见领袖

2020-03-30 08:39:15

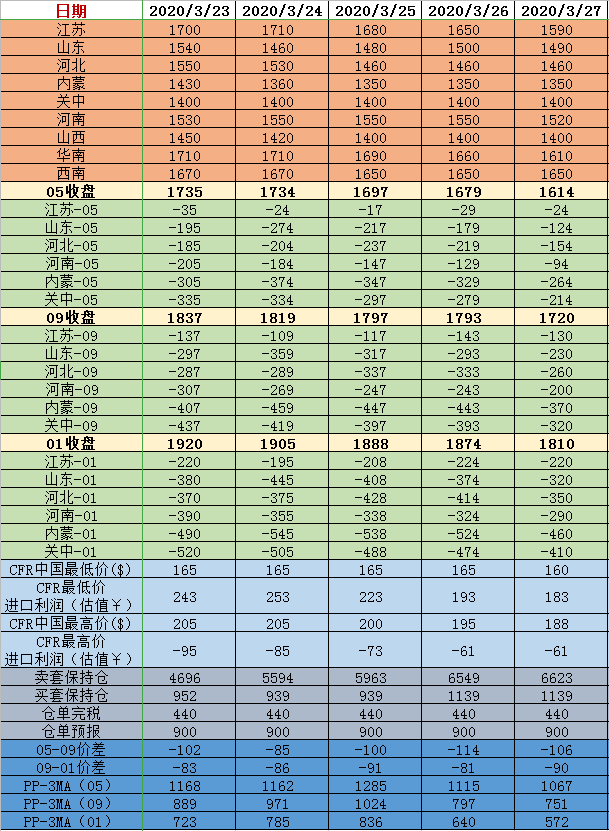

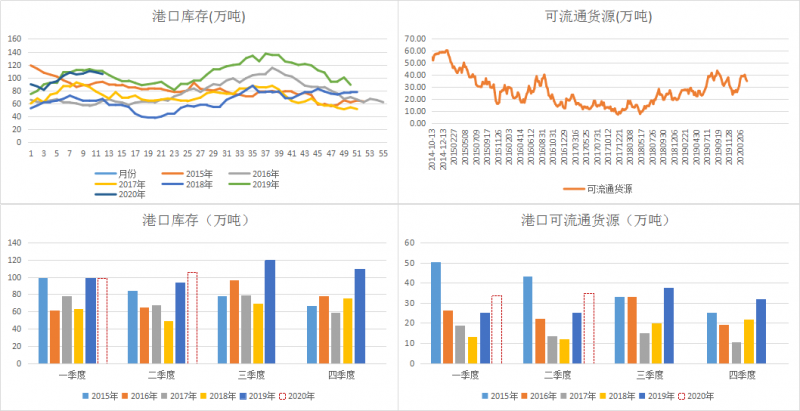

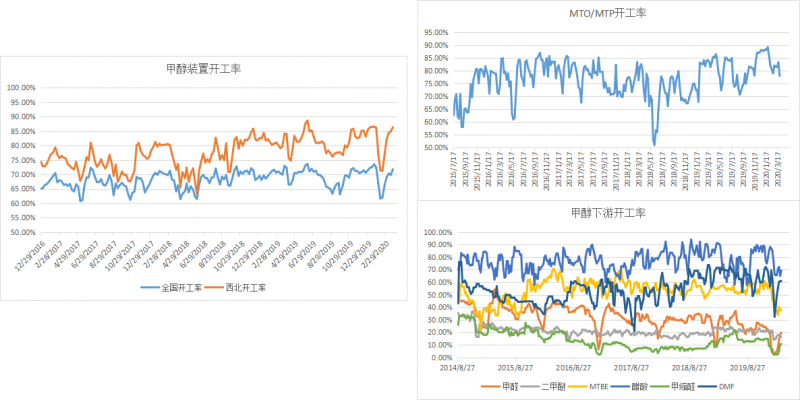

弱现实: 供给方面,2020年全年投产预期仍在,过内外双重压力仍存预期,目前一季度将要完结,国内疫情基本得控,人员复工到位,物流恢复常态,企业原有的投产进度将会接续;市场整体开工,与往年相比处于偏高位置;进口方面,伊朗低价冲击,进口价格折合人民币1410元/吨,对港口地区价格压制明显;且港口库存处于历史高位,未来仍有连续到港,港口罐容不足,需要大量订单提货环节压力。

需求方面,港口烯烃开工负荷持续维持低位,并有现实检修和预期影响,需求不佳;传统下游开工负荷,整体受疫情影响虽有恢复,但开工仍低于历年均值水平。疫情影响,先内而外,全球消费端面临巨大冲击,消费的停滞,影响全能化品种产业链,目前国内趋势向好,国内悲观,出口行业受冲击明显,进口行业略好于出口。

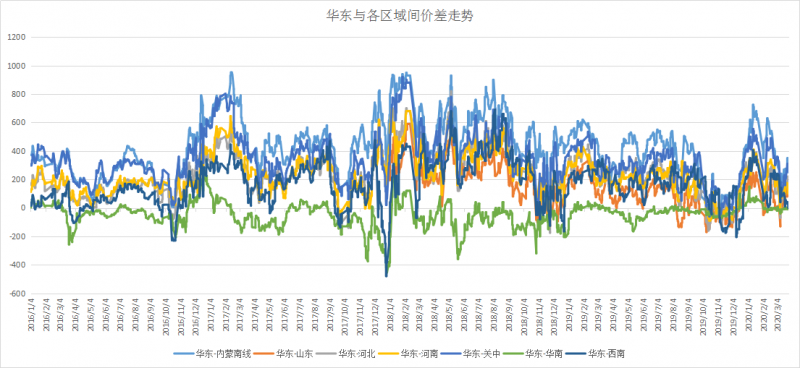

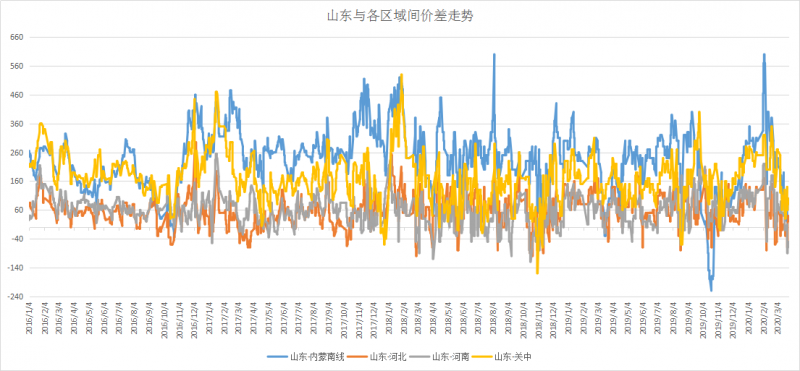

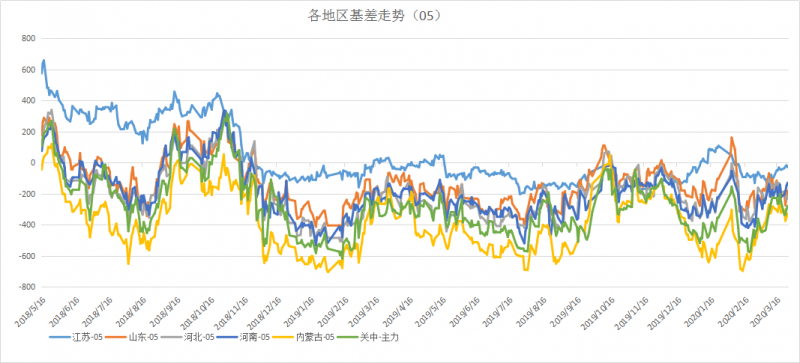

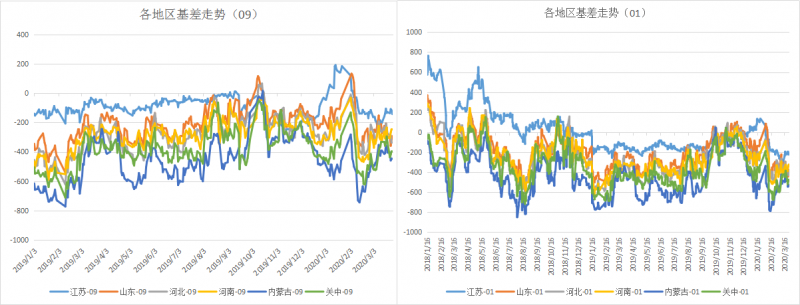

边际转强: 绝对价格方面,陕蒙地区市场价跌至1350元/吨,部分企业触及现金流亏损,跌幅将趋于弱化,如辅之基本面好转迹象有转强基础。供给上,4月-5月,多家甲醇生产企业存在检修预期,尤其是在当前行情弱势阶段,检修将集中进行,据了解4-5月平均检修产能达400-500万吨;需求上,内地一体化烯烃企业装置恢复正常运行,对区域市场具有支撑作用,华东地区在检修烯烃企业进入收尾阶段,采购将持续;内地库存,虽总量偏高,但是在逐步小幅去库,存边际向好预期。

结论: 当前宏观、中观驱动方向为向下,但是商品绝对价格较低,估值未处于绝对低估,但存在相对低估水平,未来方向不明朗,存在震荡操作机会。目前处于熊市结构,基差与5-9价差弱势震荡,跨品种PP-3MA存在相对机会。未来金融需求存增加预期,实物供应存减少预期,阶段底部或将到来。

风险:疫情冲击,外围宏观风险加剧

已有0人打赏

特别提示:本信息由相关企业自行提供,真实性未证实,仅供参考。请谨慎采用,风险自负。

支持键盘翻页 ( ←上一篇 ) ( →下一篇 )

上一篇:

史开放:进口低价冲击,需求萎靡,砸盘须谨慎(3.23)

发布时间:

2020-03-23 08:21:07

下一篇:

史开放:期货反弹迅速且幅度较大,需保持谨慎(4.13)

发布时间:

2020-04-13 08:55:24

WTI

83.59

↓-0.87

布伦特

89.03

↓-1.71

每日提醒

更多

08-03

•

市场小时报(11:00)

08-03

•

市场小时报(09:00)

07-31

•

7月31日撮合小结

07-31

•

市场小时报(16:00)

07-31

•

市场小时报(14:00)

联

系

我

们

服务热线:

13011765673 许经理

18853470686 马筱翠

18853488978 杨艺

17852340097 刘雪洁

18805341245 谭雯

微信订阅号

服务时间:

早8:00-晚17:30

{kind=link}