背景:庚子年春,武汉突发的传染疫情快速蔓延全国,叠加国内春节期间武汉地区大规模的人员流动,导致全国范围内各个行业的从业者均面临较大危机,甲醇作为危化品,生产和流通均面临更为严格的规定,因此本次疫情对甲醇产业的冲击也更为严重。生产企业开停车均需要较高的费用,对装置运行的连续性要求较高,并且企业仓储罐容有限,在物流不能有效畅通的情况下,全国范围内各个生产企业均面临被动减负甚至停车,导致生产难以为继,且伴随着企业现金流紧张、原料采购受阻、员工复工推迟等等问题,为企业的正常生产运营带来较大压力。

1.当前甲醇行业生开工、库存、下游等复工情况

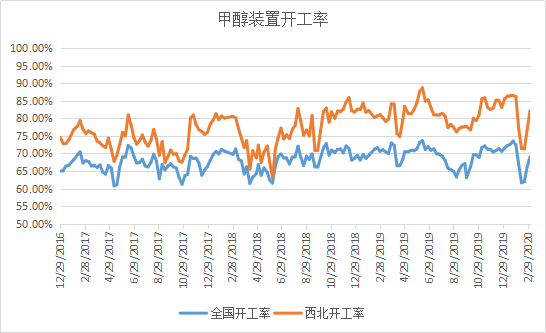

目前随着疫情得到有效控制,人员复工和物流畅通,甲醇生产企业开工情况正逐步恢复,从西北主产区来看2月20日开工率为71.22%,3月5日已恢复至82.21%,达到正常开工水平,未来随着物流的进一步恢复,预期甲醇生产企业开工率会得到进一步提升。

甲醇下游开工方面,西北内地烯烃企业目前除神华榆林、中煤蒙大、内蒙久泰等企业保持低负荷运行外,其他企业恢复正常运行水平;华东烯烃企业浙江兴兴、南京诚志相继进入预期检修时间,加上山东、河南地区烯烃企业开工负荷较低,从整体上看外采型企业运行负荷保持较低开工水平。传统下游中,甲醛、甲缩醛开工情况未得到明显恢复,自春节后保持在较低水平;二甲醚、醋酸、MTBE等开工相继得到不同程度的恢复,但是仍未达到年前开工水平。

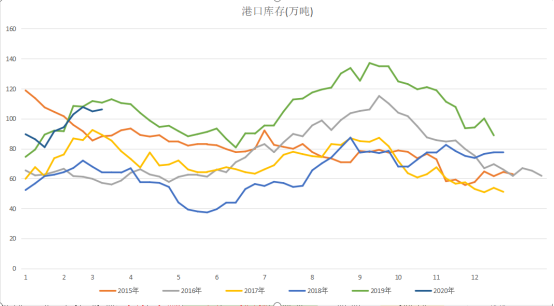

从港后和内地库存整体来看,目前仍处于偏高水平。港口库存从2月初期开始增加,据卓创统计目前在106.2万吨,与2019年相比近乎持平,但是与近5年的其他年份相比却高于同期水平。内地库存,自疫情爆发后出现大规模累积,持续月余的物流不畅加剧了内地厂家的库存累积程度,在2月中旬山东、河南等地相继出台物流保障措施后,随着汽运物流的好转,内地厂家库存得到一定程度的缓解,据资讯统计,相对于2月13日样本企业库存的72.28吨,在3月5日已排库16.02万吨至56.26万吨。

(注:其中伴随着春节疫情的爆发,甲醇西北主产区和下游需求地物流陷入瘫痪状态。具体如下:其中西北主产区榆林高速、青银高速、吴定高速、包茂高速等多个高速路段和出入口被限;2020年1月29日和30日山东鲁南临沂、鲁北东营等甲醇下游较为集中的地区几十个高速口封闭,禁止外地车牌进入,危化品运输也受此而中断,甲醇物流在疫情爆发时期陷入两难境地。 为保障正常物资的流通,2月15日交通运输部发文称2月17日0时至疫情结束,高速通行全面免费。山东、河南等多地随之在2月中旬开始发布高速公路恢复运行文件,保障物流正常通行,市场物流得到一定的缓解;但是物流公司人员复工问题却又凸显,人员流动是防治疫情的最大措施,全国范围内的人员复工都面临严峻考验,审批制度和各项隔离举措直接导致物流复工进度大打折扣。 3月3日国务院总理李克强主持召开国务院常务会议,会议指出要“推动交通运输、快递等物流业加快复工复产,既能为疫情防控提供有力支撑,又能畅通经济循环,满足民生需要。”在疫情得到有效控制和国务院相关政策支持下,甲醇市场物流的运输困境或将进一步得到缓解。)

2.对突发状况下企业如何利用期货的思考 期货作为价格发现和风险管理的工具,与现货市场相辅相成,在将现货和期货有效结合后,可以将生产经营过程中面临的绝对价格波动变为相对的基差价格变化,从而为参与主体提升一定的风险承受能力。 在现货贸易中经常遇到时间上、物流上的错配,为企业的正常运营带来一定的风险敞口,而通过利用期货市场,可以将这种单边贸易转变为各个区域和期货之间的基差变化,通过不同区域的基差相对价格变动,最终化解现货区域上的绝对价格波动风险。此外还可以利用期货进行库存置换,减少运营成本;在通过比对跨期、跨品种价差关系基础上,也可以为企业带来一定的套利空间。

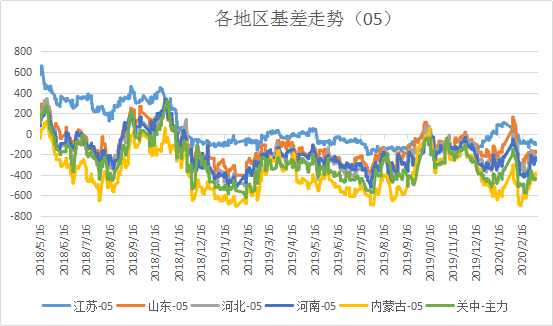

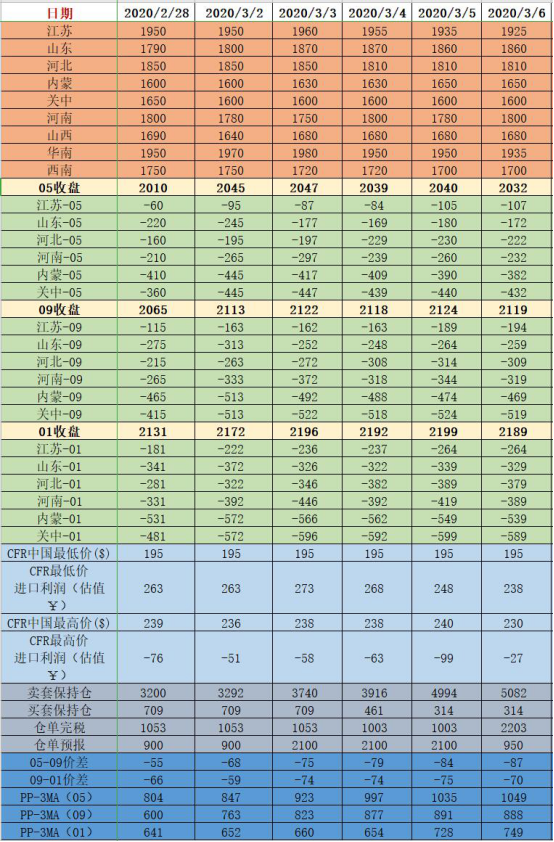

例如在年后市场开盘遭遇跌停后,甲醇20025合约期货价格与整个资本市场同步在2月4日开始超跌反弹,期货价格连续4天上涨从最低点2006元/吨最高达到2136元/吨价位,期货市场的金融属性被放大。但是华东现货市场价格在物流近乎中断的情况下,销售不畅,市场承压明显,此时江苏市场低价基差从+50走弱到-14,未来在疫情持续爆发、物流不畅的态势下,现货预期难以得到有效支撑,对基差而言将有进一步走弱可能;因此在2月10日开盘后,企业可以卖出升处于水状态的期货20025合约来保护现货,截止3月6日收盘,江苏地区基差始终在弱势震荡,较2月7日的-14走弱至-107水平,此时企业通过利用基差市场有效弥补了部分现货损失,增强了自身对本轮疫情的风险承受能力。

针对在全国区域进行贸易的企业来说,近两年华东地区和内地市场呈现明显的分化走势,因此对内地和华东基差可以分别研判。首先华东地区承接进口市场,在港口高位库存压力和疫情冲击下,价格弱势下行概率较大;内地市场则由于近年来配套下游的发展,在部分市场保持相对独立的行情,根据山东地区下游需求采购进度和西北一体化烯烃企业开工情况,内地厂家库存在2月下旬开始出现排库,受此影响内蒙、关中、河南、河北等地市场得到一定程度支撑,以上区域的基差开始走强。因此在疫情影响导致物流无法按时足量发运下,对于在全国进行采购销售的贸易企业而言,可以对比区域基差、区域价差走势进行研判,利用渠道优势在华东做基差走弱、在内地做基差走强进行风险分散。

总体而言,对期货要有正确的认识,正如我们对于“易”的未知一样,“居则观其象而玩其辞,动则观其变而玩其占”,不畏惧也不沉迷。

{kind=link}