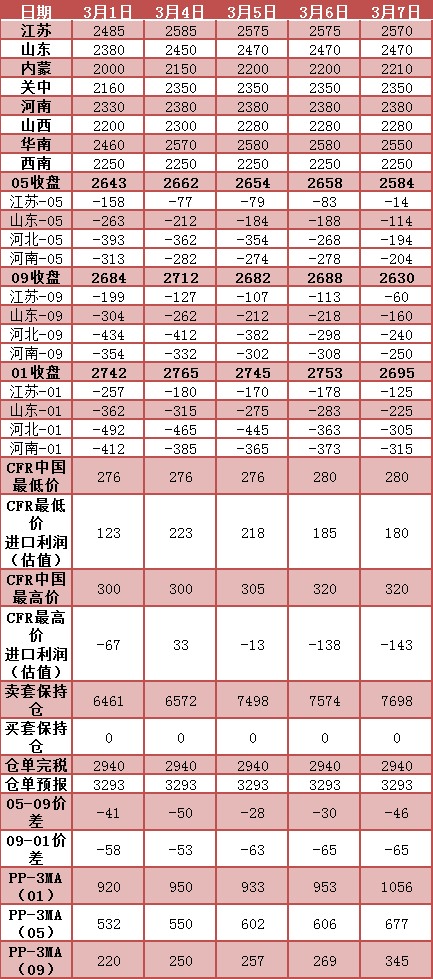

资本进入后的市场,给市场本身注入了大量流动性,这也使得原有产品价格在其自身供需波动主导的前提下被资本放大了波动率。甲醇期货自2011年10月28日上市以来,已运行7年有余,对市场的价格发现作用越来越凸显,当然也可以看到期货市场的价格波动性和现货市场相比,对同一因素更为敏感价格波动也更加剧烈。

当前(昨日)市场期货盘面午后暴跌,似乎和上周五的突然大幅上涨一致,如果说短期的基本面能对市场产生如此的影响,那么现货市场也应表现出类似的涨跌幅度,然而现货并未出现明显的暴涨暴跌异动,只是跟随盘面稳步上行,所以内地存在上行需求、沿海受多种因素作用也有部分支撑。虽然当前华东库存较高,最近不再大幅度增长,开始出现降库情况,从库存上来看,大幅的排库难以发生,也就意味着缓慢排库的状态显示的是需求的不断恢复,暂且不求证个别烯烃企业是否外采乙烯替代,从整体来看生产利润的恢复也会推动需求的提升,只是对烯烃企业而言一致性的提升难免对市场造成重大影响,因此分地区和分批次提升负荷是理性选择或许也是实际情况,市场行情往往都是在相互试探中触发。

所以前期的策略和观点(甲醇 · 盘面短期涨幅或以回调压实,中线维持多配)依旧维持不变:回调压实虚涨部分后,中线做多。目前看,回调过后,继续维持多配,但是风险变化莫测,一旦前期假设被推翻,也应该止损离场,判断是一回事操作又是另一回事,巨额浮动的利润和亏损任谁看了也忍不住担心。截止昨日下午收盘,各策略均得到市场验证,甲醇1-5正套触发止盈目标位;跨品种PP-MA触发止盈离场信号;现货策略,单边买入陕蒙等内地现货得到不错收益,但是后续上行幅度或有缩减,可止盈6-8成,等待新的机会;期现套基差策略,对于有操作条件的可以继续参与基差走强,部分也可止盈,具体而言建议锁定半数利润再进行后续操作,期现套的大年份控制风险的前提下参与或许能带来意外收获。

*-数据跟踪

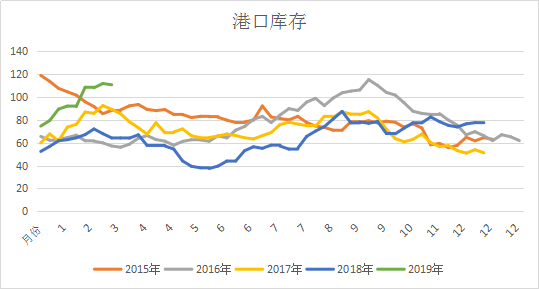

*港口库存

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}