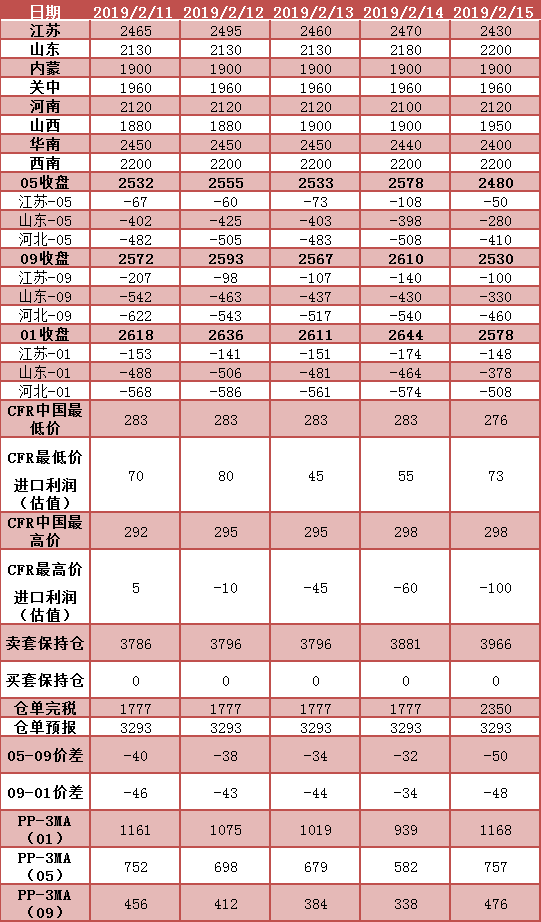

上周现货市场涨跌互现,其中江苏地区价格周初先涨随后进入下降模式,至上周五现货价格降至2430-2470元/吨附近,华南地区跟随江苏价格涨跌趋势周五报价为2400-2440元/吨,陕蒙地区价格微幅调涨整体维持在1900元/吨附近;山东和苏北、河北、山西等地价格本周上涨,山东地区周度上涨30-70元/吨。

进口方面,伊朗进口价格由周初的283美元吨降至276美元/吨,周度价格受卡为、ZPC以及麻将等装置影响,4月进口预期较目前增加,故而商谈价格较弱;而东南亚地区进口价格保持上行态 势,主要在于当地马油、印尼、文莱等检修预期作用,价格推涨。

库存和下游需求方面:库存累库明显,至108.5万吨逼近历史高位水平,关注后期排库预期情况,高库存虽然从绝对量上压制看多预期,具体还要结合需求层面进行判断。从下游开工率方面看烯烃需求维持上周情况,微幅下降;甲醛、二甲醚等因春节期间停车影响,需求暂未恢复常态,醋酸方面因部分装置开车而有所提升,整体需求维持前期,支撑仍未恢复,后续2月下旬中原乙烯恢复对河南地区价格形成利好支撑。

目前看委内瑞拉国际形势问题严峻,原油市场积极上涨,受此影响甲醇期货盘面出现支撑作用,在原油传导走势下甲醇出现买多氛围,预期“√”的前部分跌势不太流畅,注意短期市场节奏。

策略上:PP-3MA跨品种套利,上周五反弹明显被动止盈离场,后续继续动态跟踪做空PP盘面利润机会,当期保持观望。1-5正套方面,出现明显的回撤,预期需要较长时间落地,建议止损或减仓持有等待。

*数据跟踪

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}