现货方面当期成交乏力,多以合同为主,实际供需上无放量需求,因此在整体价格走势上难以发现持续的助推行情动力,多是短期的品种传导起作用,影响参与者对市场未来的预期。因此近段时间的操作难以把握,虽然春季有需求恢复正常的预期和生产企业的检修,但是库存目前依旧高企,以及外盘对国内沿海市场的作用影响时间也在4月份或4月份之后,所以单边风险较大,或者需要持有时间较长才可能得到兑现。

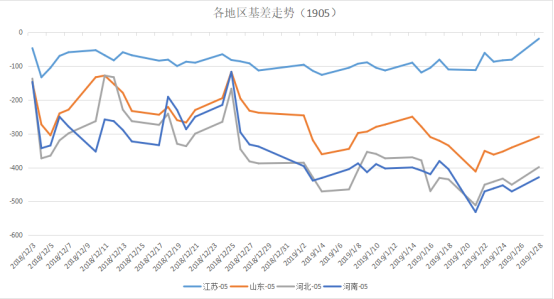

在以上这种情况下,基差走势一如前期分析的在河南地区甚至存在无风险套利的空间,那么参与双边交易做对冲,再参考当前基差水平下,具有投资价值,并且其时间价值的存在让基差走强存在较大可能。因为现货和期货端具体谁涨谁跌难以判断,而根据内在驱动春季来临之际现货市场存在走强可能,且其幅度可能大于期货盘面涨势,所以当前阶段具备买入现货存储并抛出期货的点位。以上是预期中的理想情况,而若未发生预期情况,或者市场出现新的变量来冲击,那么也存在当前阶段正发生的基差走强情况:期货端下跌幅度大于现货跌幅,使得基差开始走强。因甲醇期货端同原油关联度过于紧密,而原油市场的变数又过于复杂,所以当前基差走强乃期货跌势主导,同时我们也可以看到空头套保量在持续增加,虽把套保量这个指标作为直接参考存在不确定性风险,而用其作为参考还是可以关注。

*数据跟踪

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}