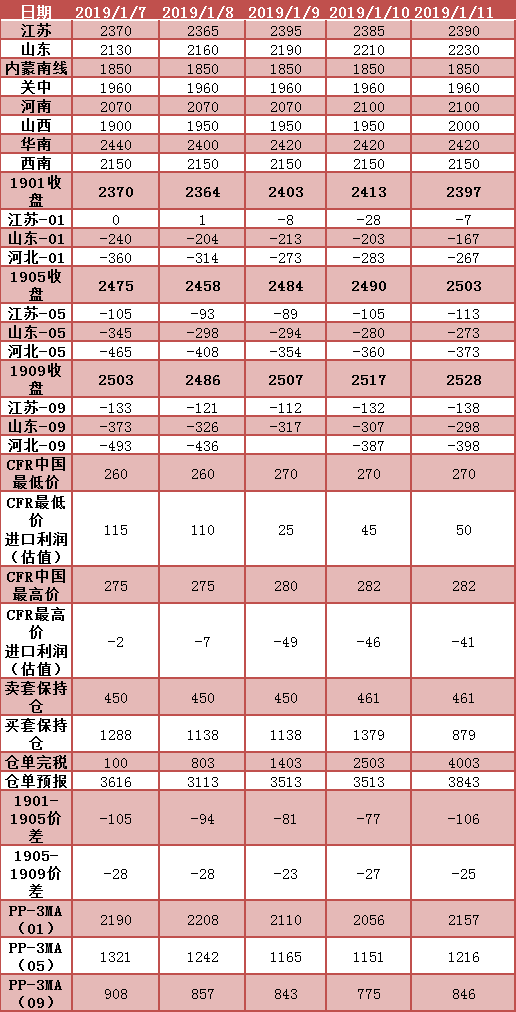

上周现货市场,除山东、苏北地区价格上行幅度较大,整体在100元/吨左右;其余多地,包括江苏南部、陕西、内蒙等主产区在内的多个地区价格基本与周初价格维持。

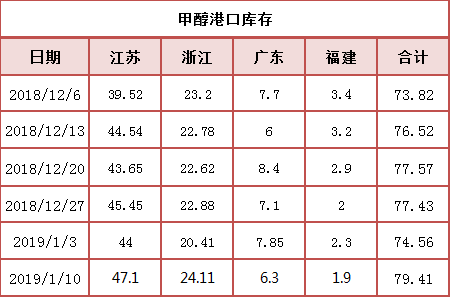

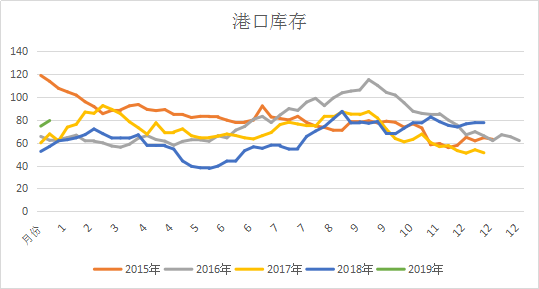

就上周以来的甲醇供需面来看,上周公布的沿海库存增长较为明显,目前华东、华南地区总库存在79.41万吨,较前一个周度增加4.85万吨,处于相对高位区间。库存方面对甲醇沿海价格上行空间形成一定压力,如果后续有大幅降幅可能压力或许有所减缓。

在甲醇装置开工率方面看,目前全国开工率受西南、安徽等地检修影响而有所下滑、但是西北地区开工依然保持高位,本周依旧需要警惕西北货源流出所造成的压力;另外,甲醇下游开工中,由于西北中天合创因限电高压影响,其聚丙烯停车一周以上,对当地市场或有部分心理承压预期,但是目前已至2019年1月中旬,1901甲醇期货合约交割在即,市场导向也会在交割结束之后重新评估供需强弱,再度回归基本面主导行情阶段。

以往原油对甲醇市场的作用表现直接,甲醇几乎同步原油涨跌,但是近两日甲醇涨跌有些偏离原油市场,一部分原因在于甲醇下游需求有向好预期,从10月份下旬开始的烯烃企业降负荷运行与停车检修,持续至目前已经接近3个月时长,春节后有烯烃企业存重启预期,如浙江兴兴、中原乙烯等(春节后元月十五前后),如果叠加内蒙古久泰和大唐多伦烯烃端开车,春节之后甲醇需求将会呈现快速回复之势,虽然在当前看来多在预期之中,但是时间节点已悄然临近,不论春节前的市场涨跌,需要对此做出计划,以备后来需求突然爆发。

策略上

如果前期依据长线持有的多甲醇空动力煤仓位,目前可止盈部分仓位,甲醇与动力煤比价仍在低位,趋势仍可跟进,但是注意止损;

PP与MA套利上,近期可以关注,但是趋势相对模糊,不做具体策略;

另外,甲醇5-9合约价差方面,目前正套、反套仍难以判断,其中春节后甲醇需求如果恢复,会首先作用于1905合约,即可能出现正向牛市,但是时间节点为3月前后决定发生的时间有限,如果变数发生,那么这种牛市会传导到1909合约继续发生,因此对于5-9正反套目前没有明确思路,仍需持续观察新旧动能替换。

*数据跟踪

*港口库存

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}