甲醇产业自身的数据已分析较多,据卓创数据显示其库存近2个月华东、华南总体维持高位在76.78万吨上下,未表现出降库且后市预期有进一步累库迹象;10月中旬至目前,西北甲醇装置整体开工率在82%附近,高于历史同期,同时该开工也显示西北地区出现检修或停车减量的情况较低;下游烯烃整体开工在69%,低于历史同期水平,仅近2周开工率出现提升。

甲醇下游产品价格进入10月份以来整体也呈现下行趋势,数据截取10月19日至昨日价格(卓创中间价),下游产品价格的同步跟跌,下游烯烃维持低负荷或者停车状态,传统下游因跌势心理预期也按需采购,因此在整体需求偏弱的情况下,虽然下游企业的原料成本降低,但是靠需求端发力引导甲醇价格上行有较大压力。以下附部分下游产品价格近两个月走势。

* 乙烯:东北亚由1090.5美元/吨跌至940.5美元/吨,下跌150美元/吨,折合人民币约1030元/吨;东南亚地区乙烯价格也由1000.5美元/吨跌至830.5美元/吨,下跌170美元/吨,折合人民币1170元/吨。

* 丙烯:山东地区由9800元/吨跌至目前的7500元/吨,下跌2300元/吨;华东地区由9600元/吨跌至7825元/吨,下跌1775元/吨;西北地区由9400元/吨跌至7000元/吨,下跌2400元/吨。

* 甲醛:江苏地区由1725元/吨,跌至1315元/吨,下跌410元/吨;山东地区由1725元/吨跌至1125元/吨,下跌450元/吨。

* 醋酸:江苏地区由4875元/吨跌至3650元/吨,下跌1225元/吨;京津冀地区由5025元/吨跌至3375元/吨,下跌1650元/吨。

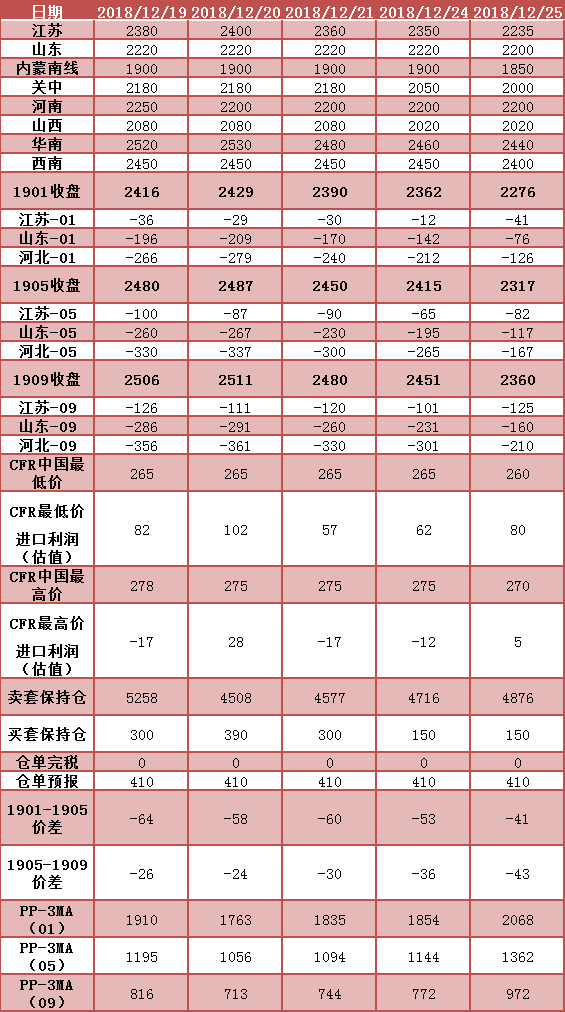

*数据跟踪

{kind=link}