近两天的甲醇期货行情较为稳定。华东江苏、山东、安徽等地价格小幅下滑;河北与山西地区价格下滑幅度较华东稍大,下滑幅度在60元/吨上下;陕、蒙地区价格维持前期价位;华南地区受地区库存下降,价格出现支撑,价格连续两日出现上涨,因其地域性与总量占比对国内市场的整体氛围带动不大。

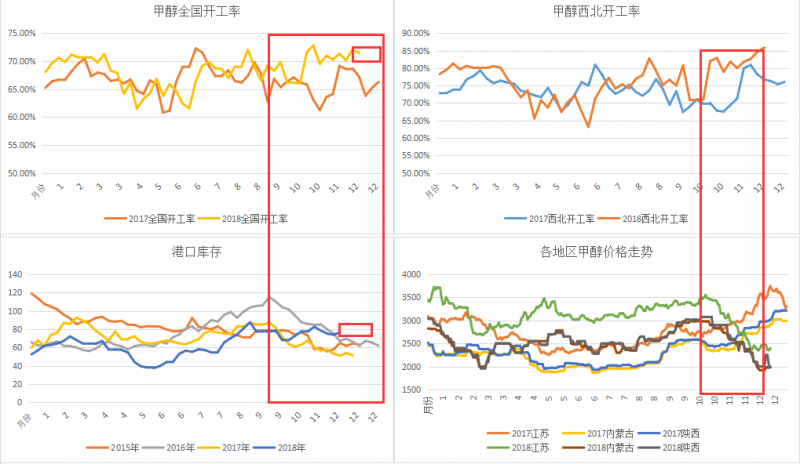

在对比了开工、库存与价格走势之后,可以发现2018年甲醇生产企业的整体开工率要明显高于去年同期,尤其是进入9月之后除9月下旬开工出现较大回落之外,西北开工出现快速上升。这种提升对应的企业情况表现为,3月份至9月份的企业集中、轮流检修进入尾声阶段,即将要进入长周期的高开工情况,在去除冬季环保限产、限气等影响的企业之外,供给端冬季发生骤减的变数较低,这也就在矛盾上体现为供给压制,并且供给压制的时间可能需要较长时间。此外沿海库存本周较上周增加2.7万吨至76.52万吨,进口价跌至顺挂,进口利润可能也对期货盘面与华东现货造成压制。

需求端目前还是维持较弱状态,山东、江苏的几套新型下游工厂开工负荷一直没有大幅度提升,需要长时间消化,冬季可利用的题材相对较少,供给端变数较低的情况下只能更多关注需求端口,尤其是烯烃需求,烯烃的开工是否能提升至正常水平,这是决定目前看反弹比较重要的驱动,目前了解到浙江某厂恢复正常水平,其余依旧维持较地负荷,对盘面影响或许不大。至于燃料需求方面,多地区试点与政策推动,但是由于数据统计难度较大,更多的是靠消费量与供给量之间的缺口加减推导得出,数据显示存在增长情况,今年由于天然气的价格较去年而言较低,甲醇对天然气的替代作用降低。

*数据跟踪

*港口库存

(本文章仅供参考!市场有风险,请谨慎操作!)

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}