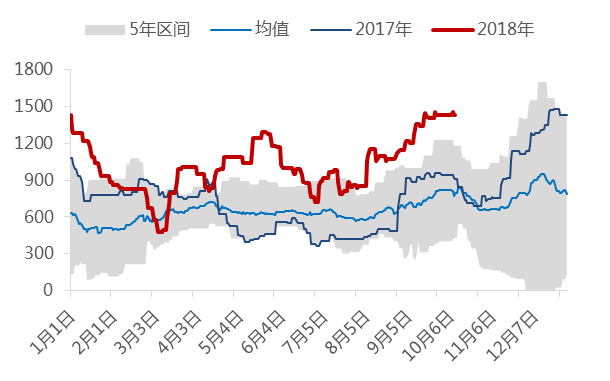

目前甲醇价格处在近年高位,甲醇原料煤炭价格上涨但能够被消化,天然气直供厂家,价格变化不大。焦炉气方面,受制于环保限产,焦炉气减少,但也是由于甲醇盈利性好,厂家多选择产出甲醇,股甲醇的气头装置基本没有变化。总体上甲醇生产利润很好,不论是天然气制甲醇利润还是煤制甲醇利润,都大致有1000元/吨的利润,对应目前3000多元的甲醇价格,利润率达到50%,可谓暴利。

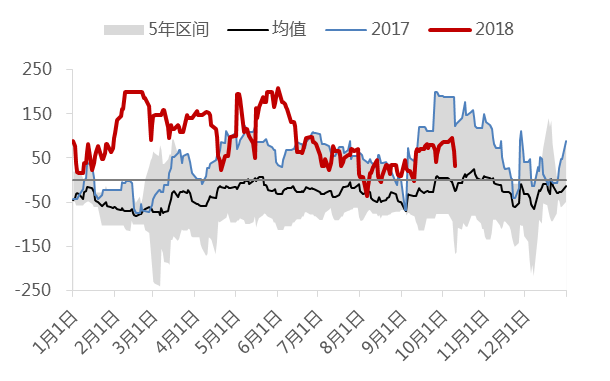

西北煤制甲醇利润(元/吨)

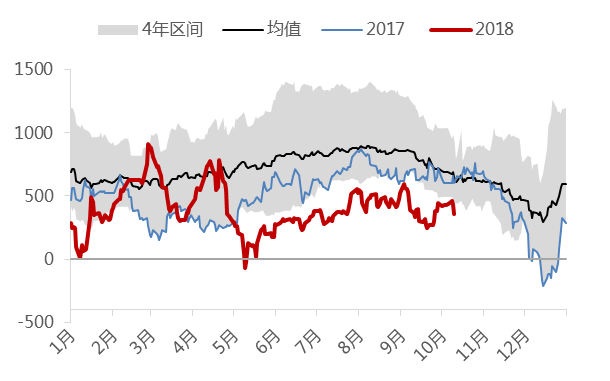

下游利润情况则不尽相同,占比较大传统下游中,甲醛和二甲醚的利润都较低,基本徘徊于盈亏平衡线边缘。甲醛三季度收到雨季影响,下游板材工厂开工率降低,需求减弱的情况下,甲醛价格多随原料甲醇波动,工厂只能小幅盈利。二甲醚产业过剩的局面没有改观,开工常年维持低位,企业生存困难,大多在开工和停产之间徘徊。利润最高的是醋酸,醋酸行业整体处于强势周期,7月南京塞拉尼斯装置报出降幅消息后,醋酸价格坚挺,下游及出口需求增加,8-9月,醋酸价格探底回升,江苏醋酸最高回升至5000元/吨,目前醋酸利润依旧维持在1500元/吨以上,醋酸行业供需紧张的局面今年有望继续保持,故对甲醇的需求较好。

甲醛生产利润

(本文章仅供参考!市场有风险,请谨慎操作!)

{kind=link}