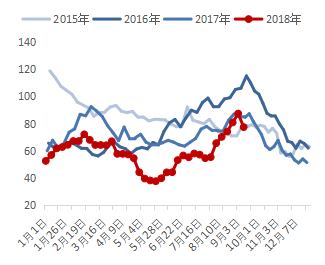

今年港口库存一直是市场尤为关注的指标,年初累库与去年相比并不及预期,二季度开始,由于进口利润持续为负,加上海外装置轮番检修,库存更是创了近年的历史新低,港口库存最低降到了40万吨以下。

而从六月下旬开始,库存逐渐积累,8月库存数量更是快速上行。临近1809交割,甲醇港口现货和期货价格都受到压制,后期市场对于库存是否能够持续消化存在较大担忧。

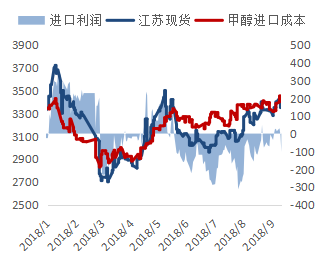

图:甲醇近年港口库存量(万吨) 图:甲醇进口利润情况(元/吨)

2、国外装置恢复已体现,进口量预期将下行

8月港口库存积累的一大原因是部分国外装置重启,以及港口集中卸货。伊朗ZPC装置6月恢复,但沙特、文莱装置皆不稳定,6月、7月我国甲醇进口量大幅减少,只有大约50万吨的水平。7月下旬开始,由于伊朗受到美国制裁,我国从伊朗进口价格点数下调,且伴随着外围装置恢复,产品逐渐到港,进口量加速回升,我们预计8月进口量将达到70万吨,环比增加20万吨左右。

目前来看,海外装置目前开工已经处于高位,东南亚马油装置重启大多补充自身需求,届时进口是否溢出需要观察,且船货运输和卸货入库需要时间,短期内出口至中国的量增加概率不大,预计9月进口量环比减少。另外,转口套利特别是中国出口至东南亚的窗口仍存,转口的持续性使得甲醇库存难以持续累积。

3、内地货源走强,区域间套利减少

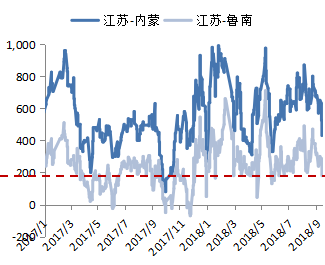

另一方面,内地货源流入港口是库存累积的第二大原因,今年港口货源紧缺的主要矛盾一直存在,港口价格持续处在高位,而内地甲醇价格受到下游需求一般影响,价格涨幅不如港口。随着港口贸易商到内地的“扫货”动作,内地货源持续流入港口库中,导致江苏港口库存大增,从内地尤其是山东和内蒙的价格强势可见一斑。

但套利窗口也不会一直存在,随着套利的进行,内地涨价迅猛,套利窗口逐渐关闭,按照山东到江苏200元左右,内蒙到江苏400左右的运杂费计算,目前内地货源持续流入恐怕要告一段落。

综上所述,前期导致港口库存累积的两大因素驱动力都有所减弱,9月进口放量的概率较小,内地至港口的套利窗口逐渐关闭。所以我们认为,在内地甲醇供需大致平衡,下游刚需拿货的情况下,甲醇库存的快速累积有望告一段落,我们认为库存高点已经出现,9月库存有望逐步消化。

图:地区间价差走势(元/吨)

{kind=link}