现在2016-2018年三年钢材供给侧改革就是复苏实体经济的第一仗,为什么选择钢材行业?原因很简单:破罐子破摔,现在钢厂利润连续创下新高之后,顺势于2018年将战火延续至焦化板块,焦化企业2018年供给侧改革元年。

目前蓝天保卫战正式打响,无论是钢厂、焦化厂、煤矿、坑口或者是石化炼油,都将被波及,且焦化限产之后,对于整个化工行业的原料板块的支撑比较强。

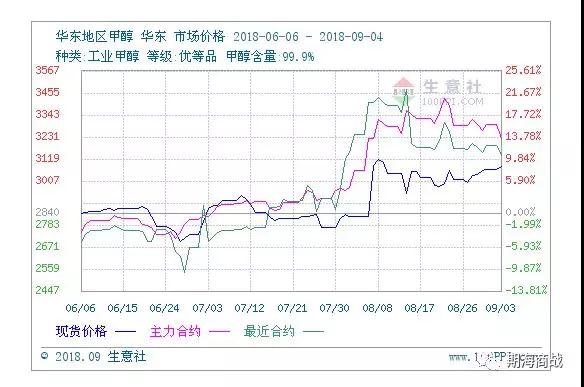

分析:甲醇所处的行业价值体系+估值体系

1:化工板块9月4日数据:甲醇1901合约持仓81.8万手,成交量144.3万手;PP1901合约持仓47.1万手,成交量35.2万手;PTA1901合约持仓130.1万手,成交量328万手;PVC1901合约持仓27.4万手,成交量24.5万手;塑料1901合约持仓45.9万手,成交量23.5万手;沥青1901合约持仓46.7万手,成交量58.5万手;通过数据显示:PTA是机构和资金操纵的情况下,异军突起,在现阶段的化工行业中,无论是期货或者是现货,尿素和乙二醇即将上市,从品种关联性和资金参与度,甲醇已经成为了目前化工行业中的领军品种!基于此,加之焦炉气的生产工艺,发改委下一步的工作重心大概率会从焦化板块延伸至化工板块,而甲醇是最好的选择!

个人预期:2年内,甲醇供给侧改革即将会展开,对于整个化工产业链的大蛋糕进行重新分配!

个人预期:2年内,甲醇供给侧改革即将会展开,对于整个化工产业链的大蛋糕进行重新分配!

2:甲醇估值体系:汇率影响进出口价差及套利行为;库存影响贸易商交易心态;基差影响纸货期货及套保与期权;生产成本的价格支撑;期货盘面远近月期货套利空间等。

我不一一展开赘述,其中我想说的是在于套保盘的危机:上半年团队接触的黑色产业链客户,大约了解市面情况,近五成以上套保盘全部处于亏损状态,基差的非合理走势,导致套保账户面对基差风险的时候,导致两头亏损!近期期现分离走势,带来的就是我对于目前甲醇套保交易的担忧!

期海商战甲醇期货盘面综述:8月8号提示指数3150支撑,在伊朗事件发酵之后,盘面一度回落至3166附近,是否为成功,短期判断不好说;资金面和持仓量看甲醇不大想下,如果3150站稳,则中期保持3200-3400区间的可能性较大,如果打穿3150,中期可见2字头;近期期现走势分叉较大,若有套保需求,建议通过场外期权进行!

{kind=link}