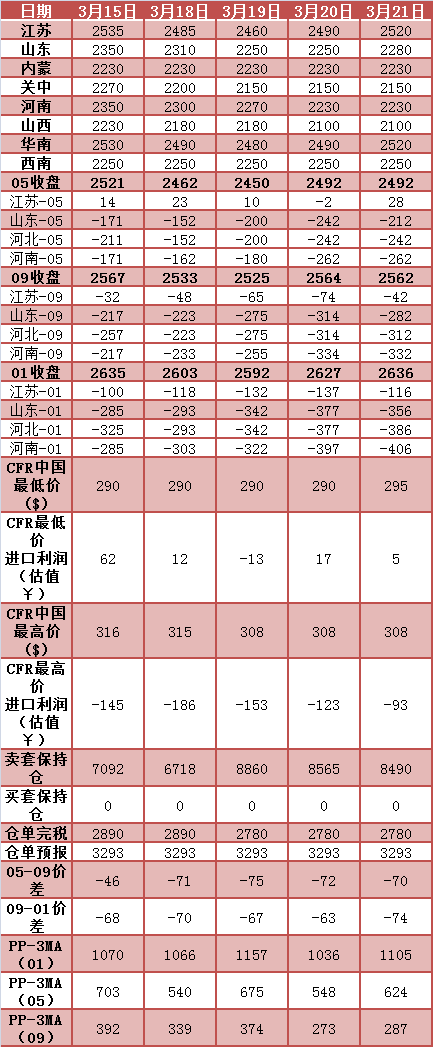

市场心态转弱,近期预期弱势震荡为主 3月以来甲醇市场整体走势呈现先扬后抑的特点,自进入3月中旬开始市场价格重心下移并呈现跌势放大特点,以3月13日上周三价格作为基础,截止3月21日本周一华东、华南市场已下跌75-140元/吨,山东、山西、河南、河北、陕西等地价格下滑也多集中在120元/吨附近,市场心态转弱。

在当前阶段,甲醇上下游企业的开工率均在高位,截止3月21日全国甲醇企业开工率在69.97%,高于近5年均值63.1%,处于高位区间;下游企业中,甲醛、醋酸、二甲醚、MTBE等传统下游除醋酸保持相对较高开工外,其他均维持在2成至5成附近,新兴下游烯烃类企业的整体开工目前维持在高位水平,截至3月21日MTO/MTP开工率在83.58%,高于近4年均值75.49%水平,处于运行区间的绝对高位。但是烯烃类企业的运行开工负荷较高的多为一体化企业,沿海地区如山东联泓、山东阳煤恒通、江苏斯尔邦、南京惠生等外采型烯烃企业,其开工负荷始终未能开满,并有部分开始检修或短暂检修,因此虽烯烃整体开工率较高,但是主导沿海地区的烯烃企业需求依旧未有起色,进而对后市预期也出现转弱观点。

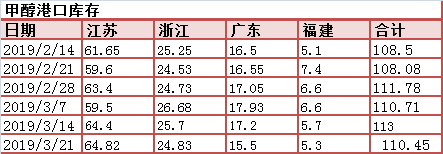

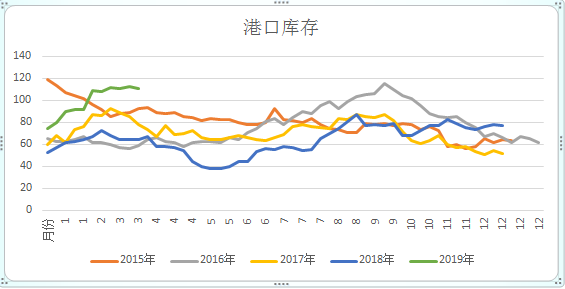

另外在库存方面,截止3月21日,华东、华南港口总库存为110.45万吨较上周减少2.55万吨,但其大于近5年库存均值水平75.28万吨,处于绝对高位区间。当期沿海库存继续累库和排库交替,排库依旧不具有持续性,市场累库情况反复也是造成市场心态转弱的主要原因之一。

据一德产业投研部对全国各个地区的样本统计数据显示,截止3月17日目前已检修和降负运行导致的甲醇周度损失产能为220万吨,而下周的重启产能大于新落地的检修产能,据不完全统计下周恢复产能净增加358万吨。但是后续3月底和4月份检修具有集中性,3月份预计总量仍为损失70.3万吨。因此在本周和下周而言,市场供给未出现实质性降低,春检时间节点集中度未到所以春检不及市场预期,预计企业检修落地需要等到3月底和4月初,届时随着检修导致的供给缩量放大,市场价格或存在支撑作用。

市场目前明显处于多空分歧时期,重要的或许不是对趋势的判断,而是对行情启动的时间节点的判断。在此,大胆假设,小心求证。对于甲醇后市的演变,分阶段来看,3月底前期保持震荡偏弱的观点,震荡偏弱参与;而进入4月中旬后,市场存在向上运行的驱动支撑,可在月度内做多参与。个人观点,仅供参考,不构成直接投资建议。

*数据跟踪

*港口库存

{kind=link}